Ortaklar Şirketin Borç ve Vergilerinden Sorumlu mudur? ⚖️

Şirketlerin borçlarından ve vergi yükümlülüklerinden sorumlu tutulması, ticaret hukukunun en temel konularından biridir. Ortakların bu borçlardan *kişisel olarak sorumlu olup olmadığı, *şirket türüne ve her ülkenin uyguladığı hukuk sistemine göre değişmektedir.

Bu konunun doğru anlaşılması özellikle aşağıdaki kişiler için çok önemlidir:

✔️ Yatırımcılar

✔️ Kurucular

✔️ Ortaklar

✔️ Alacaklılar

✔️ İcra ve yönetim kadrosu

Böylece hiç kimse beklenmedik bir şekilde kişisel mal varlığına yönelik yasal yükümlülüklerle karşılaşmaz.

🧱 Birinci Bölüm: Şirketin Tüzel Kişilik İlkesi

Yasal olarak kabul edilen tüzel kişilik ilkesi gereğince:

🔹 Şirket, kuruluşu ile birlikte ortaklarından ayrı bir bağımsız tüzel kişilik kazanır.

🔹 Şirketin kendi mali varlığı ve borç ödeme yükümlülüğü vardır.

🔹 Borçlar şirket adına doğar ve şirketin kendisi bunlardan sorumludur.

🔹 Alacaklılar doğrudan ortakların kişisel mal varlığına başvuramazlar; yasada açık hüküm yoksa ortakların kişisel malları ile takip yapamazlar.

Bu ilke, hem Mısır hem de Türkiye hukukunda kabul edilmiştir ve sorumluluğun temelini oluşturur. ⚖️

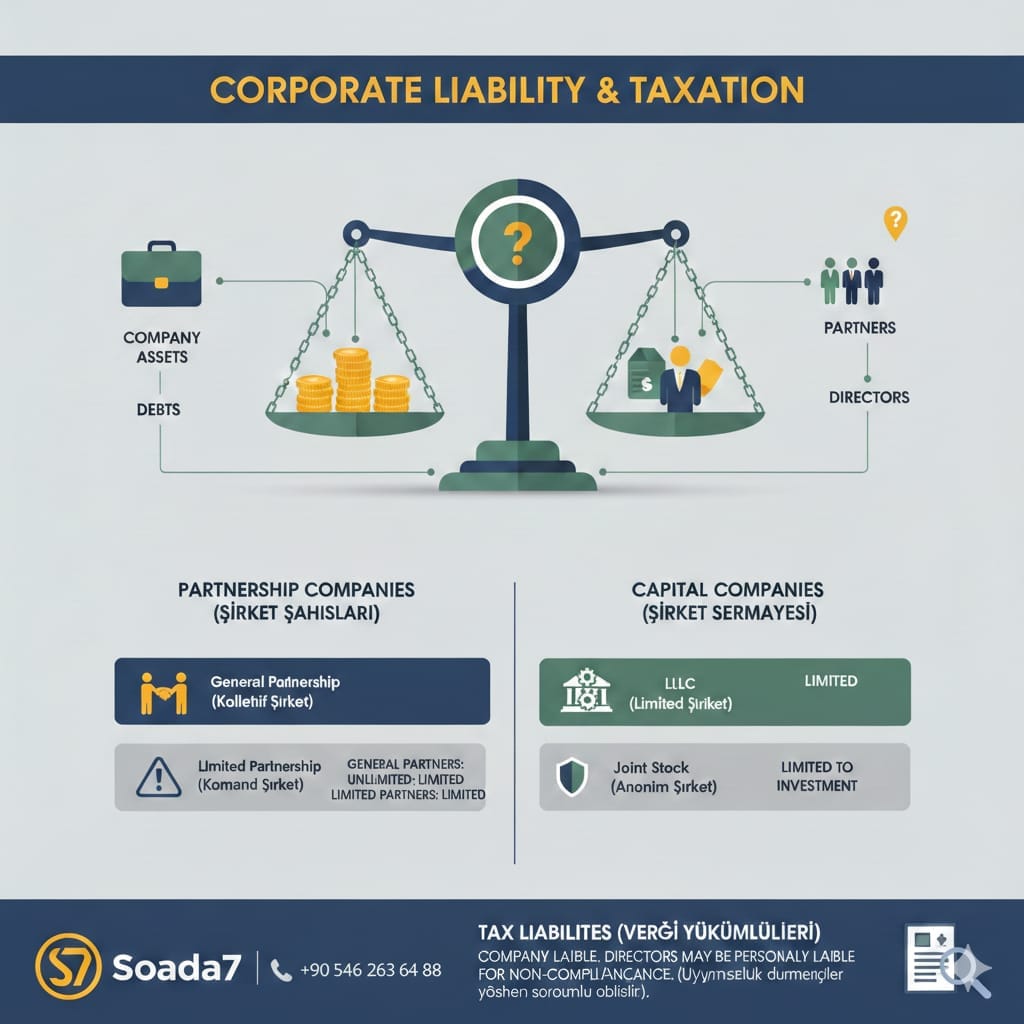

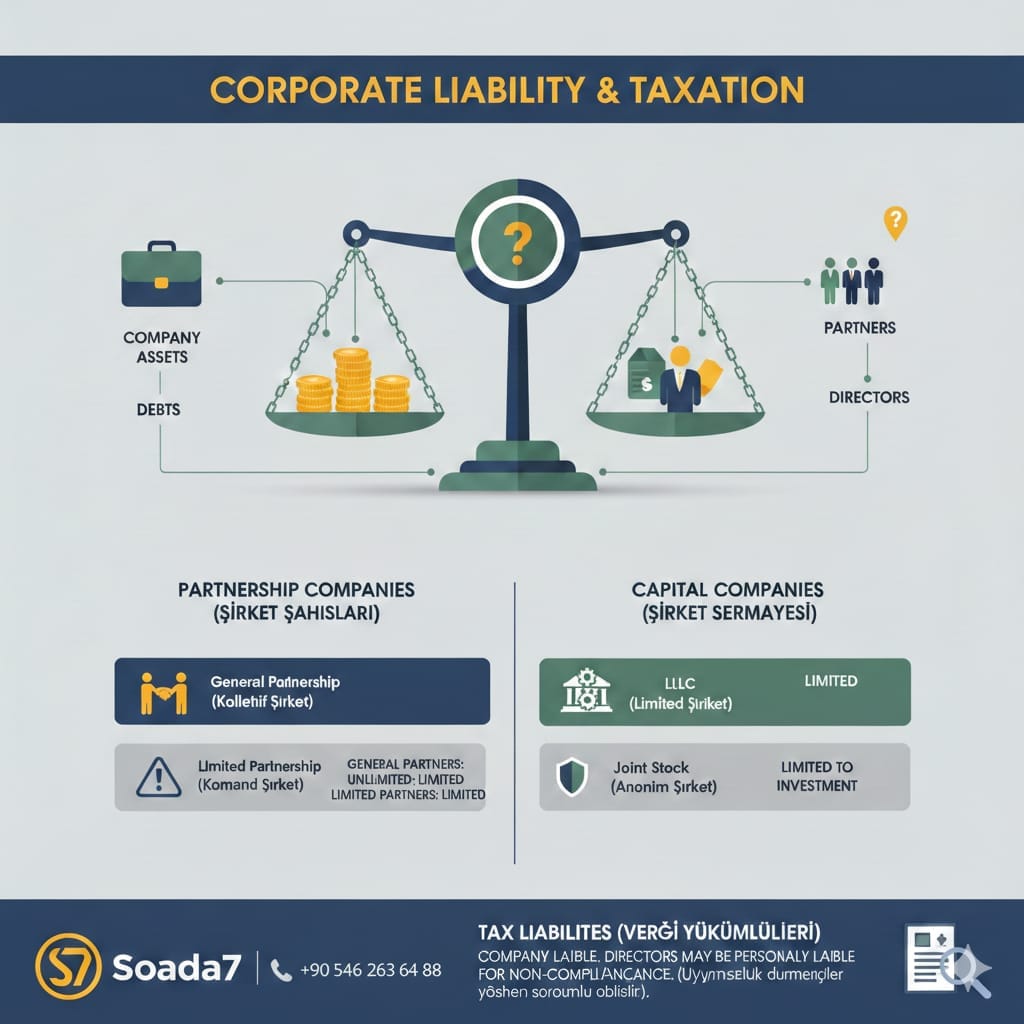

🧩 İkinci Bölüm: Şirket Türlerine Göre Ortak Sorumluluğu

Aşağıdaki şirket türlerine göre ortakların sorumluluğu farklılık gösterir:

🟡 1. Kişi Şirketleri

🔹 a) Ortağı Sınırsız Sorumlu Şirketler (General Partnership)

Bu şirketlerde ortaklar, şirketin tüm borçlarından sınırsız ve müteselsil şekilde sorumludur.

Ancak Türkiye’de ticaret hukuku kapsamında artık bu tür şirketler çok yaygın değildir; genellikle sermaye şirketleri tercih edilir. Bununla birlikte, bu yapılarda ortaklar, üçüncü kişilere karşı ortak borçlardan tüm mal varlıklarıyla sorumlu tutulabilirler. Bu durum Türk Borçlar Kanunu ve ilgili ticaret hukuku hükümlerine göre düzenlenir. ([Mondaq][1])

🔹 b) Limited Şirketler (Adi Komandit vs. Sermayesi Paylara Bölünmüş Komandit)

Komandit şirketlerde ortaklar ikiye ayrılır:

✔️ Sınırsız sorumlu ortaklar (komandite) — şirket borçlarına sınırsız sorumlu olur.

✔️ Sınırlı sorumlu ortaklar (komanditer) — sorumlulukları sadece taahhüt ettikleri sermaye ile sınırlıdır.

Bu yapı Türkiye’de yasal düzenlemelerde açıkça belirtilmiştir. ([Türkiye Büyük Millet Meclisi][2])

🟢 2. Sermaye Şirketleri

🔸 Limited Şirket (Limited Şirket – LLC)

Türk Ticaret Kanunu’na göre limited şirket bir sermaye şirketidir ve şirket tüzel kişiliğine sahiptir.

- Ortaklar şirket borçlarından sorumlu değildir.

- Sorumlulukları sadece taahhüt ettikleri sermaye payını ödemekle sınırlıdır. ([Ozmeric Law Office][3])

Bu, limited şirketlerin en önemli avantajlarından biridir: ortaklar, şirket borçları sebebiyle kişisel mal varlıklarıyla risk altına girmezler.

🔎 Ayrıca Türk Ticaret Kanunu md. 573/2 gereğince, ortaklar şirket borçlarından sorumlu olmayıp sadece sermaye taahhütlerini yerine getirmekle yükümlüdürler. ([Vergi][4])

🔸 Anonim Şirket (Joint Stock Company)

Anonim şirketlerde de ortakların sorumluluğu yalnızca taahhüt ettikleri sermaye payı ile sınırlıdır.

Şirket borçlarından dolayı anonim şirket ortaklarının kişisel sorumluluğu yoktur. ([Orsiad][5])

📊 Üçüncü Bölüm: Vergi Borçları ve Sorumluluk

🧾 ✅ Türkiye’de Vergi Borçları

Tüzel kişilik sahibi olan sermaye şirketlerinde (limited ve anonim şirketlerde), vergiler şirket adına tahakkuk eder ve şirket tarafından ödenir.

🔹 Ancak bazı özel durumlarda:

- Şirket varlıklarından tahsil edilemeyen vergi alacakları varsa, kanuna göre limited şirket ortaklarının pay oranında bu borçlardan sorumlu tutulabileceği haller vardır. ([Mondaq][6])

- Ayrıca, kanuni temsilciler / yöneticiler, vergi borçlarından dolayı kişisel olarak sorumlu tutulabilirler — özellikle vergi yükümlülüklerinin yerine getirilmemesi veya usulsüzlük durumlarında. ([Jurix][7])

Bu durumda sorumluluk doğrudan *şirkete değil, *şirketin yöneticisine veya kanuni temsilcisine yönelir.

🧠 Dördüncü Bölüm: Yöneticilerin ve Temsilcilerin Sorumluluğu

Sermaye şirketlerinde ortakların sorumluluğu olmadığı gibi, yöneticiler ve kanuni temsilciler de belirli şartlar dışında kişisel olarak sorumlu tutulmazlar.

Ancak;

🚨 Yönetim hataları, vergi ödemelerinin geciktirilmesi veya yükümlülüklerin kötüye kullanılması gibi durumlarda, temsilci ve yöneticiler kişisel olarak sorumlu olabilirler. Bu durum, özellikle vergi alacaklarının tahsil edilememesi halinde gündeme gelebilir. ([Jurix][7])

🏁 Beşinci Bölüm: Şirket Tasfiyesi (Çözülmesi) Durumu

Şirket tasfiye edildiğinde:

- Önce tüm borçlar, vergi yükümlülükleri ve alacaklı talepleri şirket malvarlığından ödenir.

- Eğer yeterli malvarlığı yoksa:

✔️ Kişi şirketlerinde (örneğin komandit), ortaklara kişisel başvuru yapılabilir.

✔️ Sermaye şirketlerinde, ortaklara sadece ödenmemiş sermaye payları kadar borç talep edilebilir.

Bazı yasal düzenlemelerde, özellikle vergi alacakları için ortakların sorumlulukları belirli şartlarda yeniden doğabilir ve bu nedenle tasfiyeden önce tasfiye yükümlülüklerinin dikkatli takip edilmesi gerekir. ([Mondaq][6])

📌 Altıncı Bölüm: Önemli Uygulama Tavsiyeleri

✔️ Şirket türünün doğru seçilmesi (özellikle sermaye ile sınırlı sorumluluk avantajı).

✔️ Vergi ve mali yükümlülüklerin tam ve zamanında yerine getirilmesi.

✔️ Ortakların ve yöneticilerin kişisel malvarlığı ile şirket varlıklarının ayrı tutulması.

✔️ Ortaklık sözleşmesinde sorumluluk hükümlerinin açık şekilde yazılması.

✔️ Yetkili temsilci ve mali müşavir atanması, vergi uyumunu sağlaması için kritik önem taşır.

✔️ Ticaret sicilinde ortak ve temsilci değişikliklerinin hızla güncellenmesi gerekir.